Werbung: Diese Website enthält Inhalte, die zu Werbezwecken erstellt wurden.

Let’s talk about Money

Sitcom (Situation Comedy) war gestern. Taucht heute ein in die SINNcom-Welt und verbindet Entertainment mit sinnvollen Anlagetipps. Unsere beliebte Miniserie rund um die chaotische, aber liebenswerte Deka-WG geht in die zweite Runde. In Staffel 2 der Deka SINNcom geht es um Themen wie Sparen in Zeiten gestiegener Zinsen, Investieren in Zukunftstechnologien und wie das Ganze digital funktioniert.

Staffel 2

#Big Little Bro

Investitionen in sogenannte Exchange Traded Funds (ETFs) setzen auf die Nachbildung eines Index. Hierdurch können Chancen genutzt und Risiken im Verhältnis zu einer Anlage in Einzeltitel reduziert werden.

#Robo Love

Investiere in Zukunft doch mal in die Zukunft: Künstliche Intelligenz, Robotik & Co. haben jede Menge Potenzial. Auch für dein Portfolio.

#Schwäbisch für Anleger

Manchmal kann Familienbesuch ganz schön stressig sein. Denn Familie kann man sich nicht aussuchen – die passende Geldanlage dafür schon. Entdecke, welche vielfältigen Möglichkeiten des Sinnvestierens die Deka für dich bereithält.

Deka SINNcom Staffel 1

Staffel 1 verpasst? Kein Problem! Alle Inhalte zu den Themen Deka Abräumsparen, Diversifikation und Nachhaltigkeit findet ihr hier.

ETFs: einfach, transparent, funzt

Die gute Nachricht: Die Zinsen sind gestiegen. Die schlechte Nachricht: Sie liegen immer noch unter der Inflation. Wenn du dich also ausschließlich auf Zinsen verlässt, wirst du damit die Inflation nicht ausgleichen – heißt: Dein Erspartes verliert an Wert, da es die Preissteigerungen trotz Zins nicht kompensieren kann.

Eine mögliche Lösung: Investitionen in Investmentfonds

- Wer breit gestreut investiert, nutzt vielfältige Renditechancen und kann gleichzeitig Marktschwankungen ausgleichen und Risiken begrenzen. Das klingt erst mal kompliziert, ist aber eigentlich super easy. Zum Beispiel mit ETFs.

- Vereinfacht gesagt sind ETFs wie eine bunte Mischung verschiedener Aktien oder Anleihen, die an der Börse gehandelt werden. Sie folgen dabei einem bestimmten Index.

- Beispiel gefällig? Wenn du in einen ETF investierst, der den Deutschen Aktienindex (kurz: DAX) nachbildet, kaufst du Anteile von allen Unternehmen, die im DAX gelistet sind. Und das sind ziemlich coole Unternehmen, z. B. aus der Sport-, Lifestyle- und Autoindustrie. Und das bedeutet: Wenn der DAX steigt, dann steigt auch der Wert des ETF.

- Keine Lust auf den DAX? Kein Ding! Es gibt viele verschiedene ETFs. Manche bilden die Weltwirtschaft ab und andere fördern gezielt nachhaltige Unternehmen. Da ETFs ganz einfach einen Index nachbilden, sind sie in der Regel kostengünstig und transparent.

- Ach ja, und falls jemand fragt: ETF steht übrigens für „Exchange-traded Fund“.

- Kapitalmarktbedingte Schwankungen können jedoch nicht ausgeschlossen werden und zu Verlusten führen.

Smarter Geld anlegen. Oder: Wie du in Zukunft investierst.

- Fortschritt fördern und die Zukunft sinnvoll mitgestalten – dafür musst du nicht Raketenwissenschaft studieren oder intelligente Roboter bauen.

- Stattdessen kannst du das, was du am Monatsende übrig hast, auch einfach in Unternehmen investieren, die in Bereichen wie Digitalisierung und Künstliche Intelligenz unterwegs sind.

- So hilft dein Geld den Unternehmen, die Zukunft weiter voranzutreiben.

- Das Beste: Die Fortschritte, die diese Unternehmen machen, erhöhen gleichzeitig deine Renditechancen.

- Kapitalmarktbedingte Schwankungen können jedoch nicht ausgeschlossen werden und zu Verlusten führen.

Mach’s einfach: Geld anlegen, wie es dir passt

Vorlieben beim Thema Geldanlage sind total verschieden. Die einen traden am liebsten selbst, die anderen lehnen sich dabei am liebsten zurück und überlassen Finanzprofis die Arbeit. Die Deka hat dabei für jeden Geschmack eine passende Anlagelösung entwickelt.

Für alle, die sich zurücklehnen wollen: bevestor

Wenn du es entspannt magst, ist bevestor die passende Lösung: unsere digitale Vermögensverwaltung – auch Robo Advisor genannt. Mit bevestor kannst du dein Geld einfach online nach einem wissenschaftlich fundierten Investmentkonzept anlegen und professionell verwalten lassen – entweder klassisch oder mit nachhaltigem Fokus. Danach kannst du chillen und zusehen, wie deine Kohle arbeitet. Und das Beste daran? Das geht bereits ab 25 Euro monatlich. Und unabhängig vom mittel- bis langfristigen Anlagehorizont kommst du jederzeit an dein Geld, wenn du doch lieber in den Urlaub oder neue Sneaker investieren willst.

Für alle, die es lieber persönlich mögen

Lass dich gerne jederzeit beraten, ob in der Filiale, telefonisch oder per Videocall. So kannst du dir in aller Ruhe die Welt der Wertpapiere erklären und dir ein individuelles Portfolio zusammenstellen lassen, das zu deinen Zielen und deiner aktuellen Lebenssituation passt.

Weitere Anlagemöglichkeiten

Echt jetzt? Schon wieder eine Abkürzung?!? Aber versprochen, es versteckt sich dahinter eine ziemlich coole Anlagemöglichkeit. VL steht dabei für Vermögenswirksame Leistungen. Und das ist ein möglicher Zuschuss vom Arbeitgeber, den du für deinen Vermögensaufbau nutzen kannst – bis zu 480 Euro im Jahr. Liegt dein jährliches Einkommen unterhalb einer bestimmten Grenze, erhältst du sogar noch zusätzlich Geld vom Staat – bis zu 80 Euro im Jahr, die sogenannte Arbeitnehmer-Sparzulage.1

Lass dir diese Förderung daher auf keinen Fall entgehen – sprich am besten direkt deinen Arbeitgeber an, ob und wie viel VL er zahlt. Das Geld muss dabei regelmäßig in einem VL-Sparplan angelegt werden, damit du auch langfristig etwas davon hast – und das geht ganz einfach mit Investmentfonds. Lass dich einfach beraten, welcher Fonds am besten zu dir passt.

1 Zulagenberechtigt sind in Deutschland unbeschränkt steuerpflichtige Ledige mit einem zu versteuernden Jahreseinkommen von bis zu 40.000 Euro bzw. Verheiratete / eingetragene Lebenspartner mit einem zu versteuernden Jahreseinkommen von bis zu 80.000 Euro (geltende Einkommensgrenzen ab 2024). Das Bruttoeinkommen kann allerdings deutlich über den genannten Einkommensgrenzen liegen. Beschränkt Steuerpflichtige erhalten die Arbeitnehmer-Sparzulage unabhängig von der Höhe ihres Einkommens.

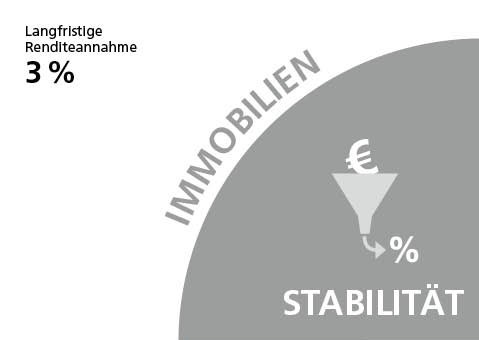

Immobilien werden total gehypt. Für dich aber nur ein Luftschloss? Du musst dir nicht selbst kaufen, um an dem Boom zu partizipieren – das geht auch einfach mit Immobilienfonds, schon ab 25 Euro monatlich.

Dabei kannst du in den nachgefragtesten Metropolen weltweit in unterschiedliche Immobilienarten investieren, wie z. B.:

- moderne Bürogebäude

- namenhafte Hotelketten

- Flagshipstores bekannter Marken oder Logistikzentren großer Online-Shops

Die Deka managt dabei all diese Gebäude und kümmert sich um Verwaltung & Co. Ergebnis ist beispielsweise eine hohe Vermietungsquote, die aktuell bei 95 Prozent liegt.

Die Mietzahlungen und die allgemeinen Wertsteigerungen der Immobilien führen zu stabilen Erträgen für dich – deswegen sorgen Immobilienfonds für Stabilität in deinem Depot.

Staffel 1

#1 Big-Spar-Theories bei Inflation

Sparen? Aber wie? Wenn man wegen der Inflation (und weil einfach alles, das Freude macht, Geld kostet) immer knapp bei Kasse ist, dann kann man auch nichts beiseitelegen. Richtig? Nope. Drei Theorien beweisen etwas anderes.

#2 Mehr ist mehr – meistens ...

Monogamie ist beim Thema Finanzen ein No-Go. Breite Streuung ist das Stichwort. Genau das ist der große Vorteil von Investmentfonds: die Diversifikation. Das Risiko wird verteilt, also falls eine Anlage mal nicht so läuft, können die Chancen an anderer Stelle das Ganze meistens ausgleichen.

#3 ESG easy as ABC

Beim Investieren geht’s ja meist um das eine: mehr aus seinem Geld zu machen. Wie cool wäre es, wenn man gleichzeitig in Unternehmen investiert, die nachhaltige Ziele im Fokus haben – für die Umwelt und die Gesellschaft. Too good to be true?

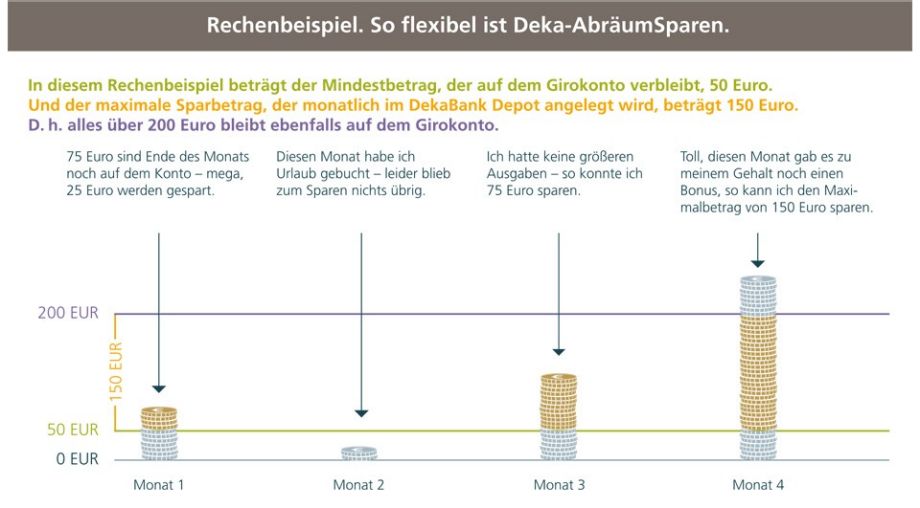

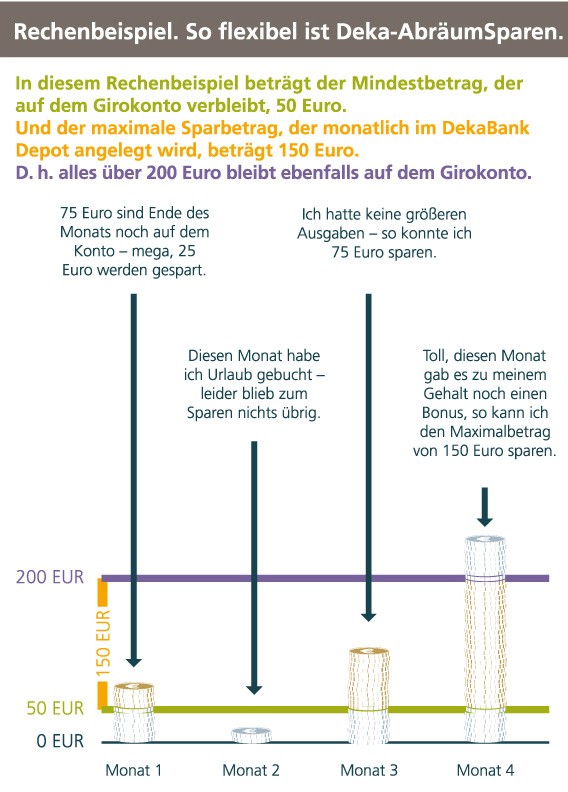

Deka-AbräumSparen – clever sparen in Zeiten von Inflation

Jeder hat Träume, Pläne, Ziele – jedoch sind diese meistens mit Kosten verbunden. Daher sollte man was zurücklegen, auch wenn das manchmal schwerfällt, denn oft bleibt nichts oder eben nur wenig zum Sparen übrig. Wie gut, dass beim Sparen folgende Regeln gelten:

1. Kleinvieh macht auch Mist

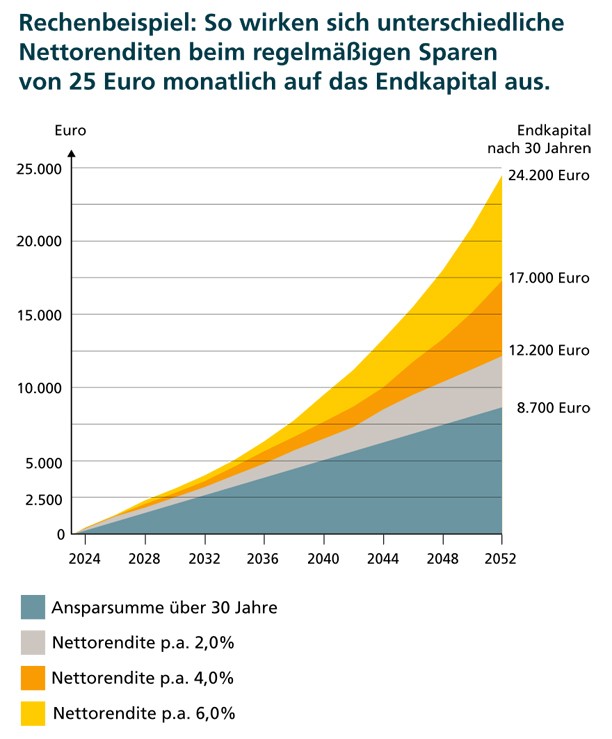

Egal, wie viel du übrig hast: Jeder kleine Betrag ergibt im Laufe der Zeit eine Summe, die dich näher an deine Ziele bringt. Mit zum Beispiel 25 Euro im Monat kommt auf Dauer schon richtig was zusammen. Denn kleine Beträge bewirken Großes.

2. Steter Tropfen höhlt den Stein

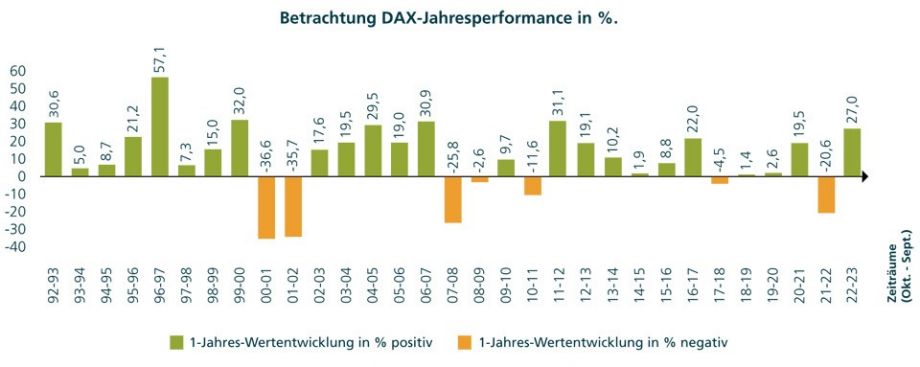

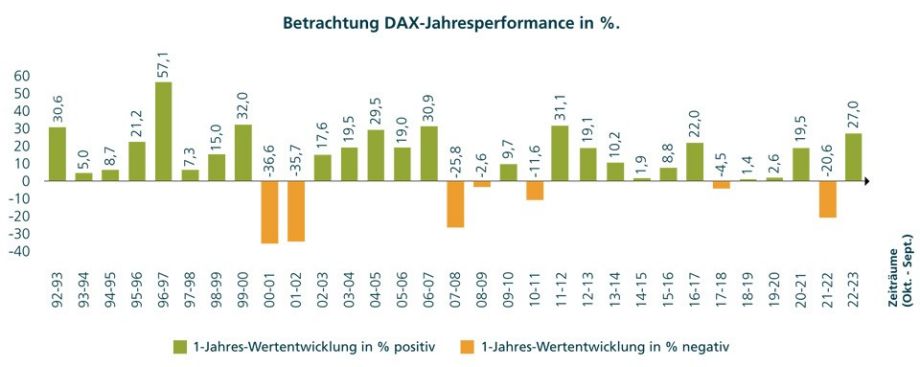

Consistency is key: Wie beim Sport oder bei der Ernährung zählt auch beim Sparen, dass du einfach dranbleibst. Bei der Wertpapier-Anlage gilt: Je länger dein Geld arbeitet, desto besser. Trotz kurzzeitiger Krisen und Schwankungen an den Börsen sind die Kurse und die Wirtschaftsleistung insgesamt stetig gestiegen.

Was lange währt, wird letztlich gut

Betrachten wir einmal den DAX. DAX steht für „Deutscher Aktienindex“. Er misst aktuell die Wertentwicklung der 40 größten und liquidesten Unternehmen des deutschen Aktienmarktes. Im Schnitt lag hier die Wertentwicklung in den letzten 30 Jahren bei durchschnittlich 10 Prozent. Wenn das mal keine Ansage ist.

Durchschnittliche jährliche DAX-Index-Wertentwicklung seit September 1993: +10 Prozent*

3. Ein kluges Pferd springt nur so hoch, wie es muss

Einfach sparen, was übrig bleibt. Konstant, aber flexibel: du musst dich bei der Sparsumme nicht festlegen. Was am Ende des Monats noch da ist, wird mit Deka-AbräumSparen automatisch zur Seite gelegt. Mal mehr, mal weniger, manchmal auch nichts. Aber: make it a habit. So musst du dich nicht dauernd einschränken und machst trotzdem was für langfristige Wünsche und Ziele.

Diversifikation – gerade bei Inflation

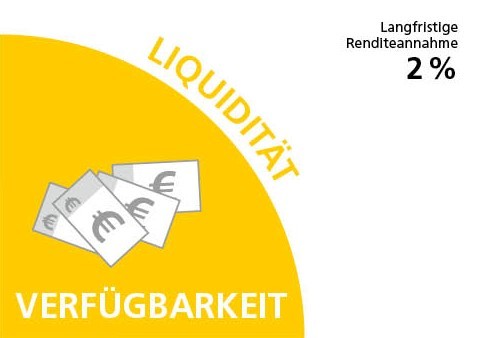

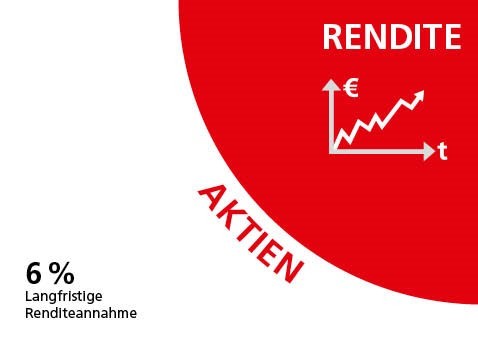

Breit streuen, um Risiken in Balance zu halten und Chancen bestmöglich zu nutzen. Also einfach gesagt: nicht alles auf eine Karte setzen. Und genau das heißt Diversifikation. Am sinnvollsten sind verschiedene Assetklassen. Also zum Beispiel eine Mischung aus Aktien, Anleihen, Sparguthaben oder auch Immobilien und Rohstoffe.

Quelle: DekaBank, Stand: Mai 2023. Den Renditeannahmen liegen Projektionen des Makro Research der DekaBank für die durchschnittlichen Gesamterträge der Anlageklassen in den kommenden zehn Jahren zugrunde. Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die tatsächliche Wertentwicklung in der Zukunft.

Anlegen mit nachhaltigem Fokus

Is it a match? Nachhaltigkeit ist omnipräsent: Weniger Plastik, mehr Bio und du überlegst genau, wie du von A nach B kommst. Aber bei der Geldanlage? Wie matchen diese beiden Themen? Sehr gut – denn: „Es ist eine gute Sache, Bioeier oder Kaffee aus fairem Handel zu kaufen. Einen noch größeren Einfluss im Sinne einer nachhaltigen Wirtschaft können wir mit nachhaltig ausgerichteten Geldanlagen ausüben“, sagt Ingo Speich, Leiter Nachhaltigkeit und Corporate Governance bei der Deka Investment.

ESG-Kriterien: eine Abkürzung für langfristige Absichten. Vor der Aufnahme eines Unternehmens in ein nachhaltig ausgerichtetes Produkt der Deka wird es nach zahlreichen ESG-Kriterien analysiert. ESG steht dabei für Environment (ökologische Nachhaltigkeit), Social (soziale Nachhaltigkeit) und Governance (nachhaltige Unternehmensführung).

Ökologische Nachhaltigkeit (Environment)

- Weitsichtiger und rücksichtsvoller Umgang mit natürlichen Ressourcen

- Klimaschutz und Umweltpolitik

- Überleben und Gesundheit von Ökosystemen

Soziale Nachhaltigkeit (Social)

- Gerechte Ressourcenverteilung, überall auf der Welt

- Achtung der Menschenrechte

- Durchgängige Sozialstandards bei Unternehmen und entlang der Lieferantenkette

Nachhaltige Unternehmensführung (Governance)

- Verhaltenskodizes und Vergütungssysteme

- Transparenz und Berichterstattung

- Erwirtschaftung umweltgerechter und sozialverträglicher Gewinne

Rendite und Nachhaltigkeit: kein Widerspruch

Ein umweltschonender und effizienter Umgang mit Ressourcen kann Kosten reduzieren. Außerdem können nachhaltig erzeugte Produkte einen Wettbewerbsvorteil am Markt haben, der sich positiv auf Image und Absatz des Unternehmens auswirken kann – und damit auch auf deine Renditen. Win-win für alle.

Deine Anlageentscheidung sollte nicht nur von Nachhaltigkeitsaspekten abhängen, sondern alle Eigenschaften des Fonds berücksichtigen. Diese findest du im Verkaufsprospekt und im Basisinformationsblatt.

Jedes Wertpapier hat zwei Seiten. Hier siehst du beide.

Nutze die Chancen

- Nutze interessante Anlagemöglichkeiten auf der ganzen Welt und reduziere Risiken durch die breite Streuung in Einzelwerte unterschiedlicher Anlageklassen, Währungen, Länder und Regionen.

- Wähle eine deiner Chance-Risiko-Neigung entsprechende Spar- und Anlagemöglichkeit.

- Vertraue auf das Know-how der Deka-Expertinnen und ‑Experten.

Denk an die Risiken

- Die konkreten Risiken hängen von der Auswahl des Produktes ab.

- Kapitalmarktbedingte Wert- und Währungsschwankungen und damit einhergehende Verluste können nicht ausgeschlossen werden.

- Beachte auch, dass die Marktentwicklung stark vom konjunkturellen Umfeld abhängt.

- Die Anlagepolitik des konkreten Produkts kann von individuellen Nachhaltigkeits- und Ethikvorstellungen abweichen.